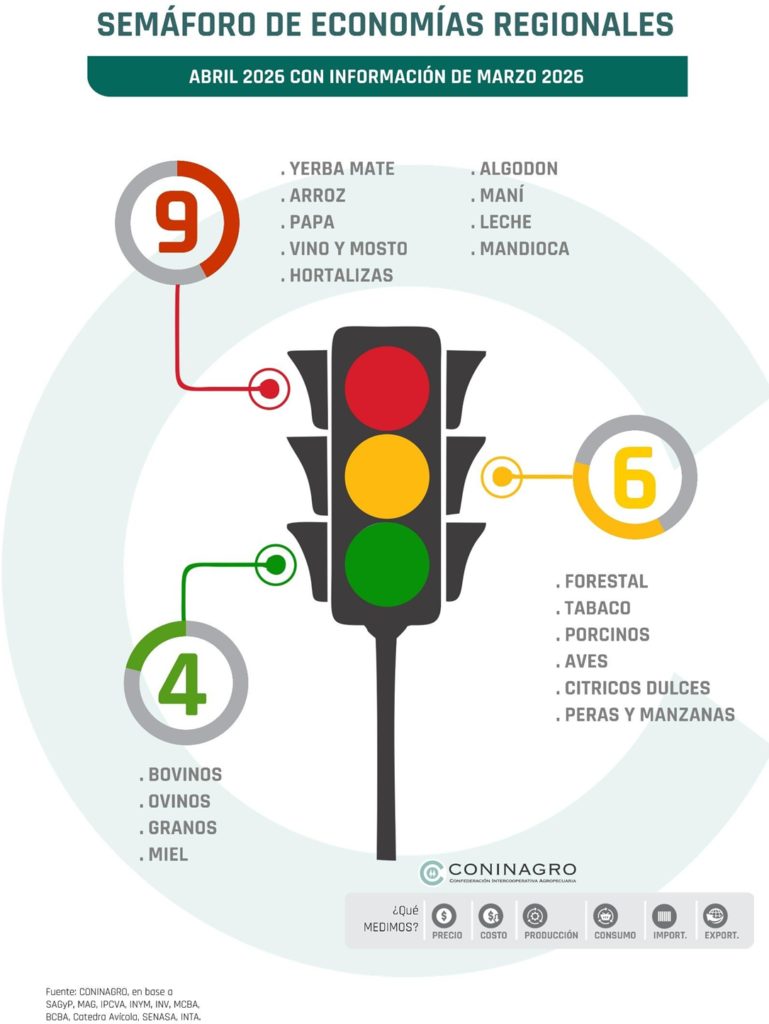

Semáforo de Economías Regionales: CONINAGRO mantiene 9 actividades en rojo y alerta por las importaciones y pérdidas del productor

El Semáforo de Economías Regionales elaborado por la Confederación Intercooperativa Agropecuaria Ltda. (CONINAGRO) volvió a reflejar en marzo de 2026 un panorama complejo para gran parte del entramado agroindustrial argentino. El relevamiento mantuvo 9 actividades en rojo, 6 en amarillo y apenas 4 en verde, sin cambios significativos respecto del mes anterior.

La herramienta analiza tres dimensiones: negocio —precios y costos—, productivo —área, stock y producción— y mercado —exportaciones, importaciones y consumo interno—. El resultado volvió a exhibir una constante que se repite en buena parte de las economías regionales: mejora productiva sin recuperación real de rentabilidad.

Semáforo de economías regionales: las actividades que siguen en rojo

Entre las actividades en situación crítica permanecieron yerba mate, arroz, papa, vino y mosto, hortalizas, algodón, maní, leche y mandioca. Según el informe, el principal problema continúa concentrándose en el componente de negocio: los precios que reciben los productores permanecen estancados o crecen por debajo de la inflación y del aumento de costos operativos.

Esta situación deteriora los márgenes y complica cualquier proceso de recuperación sostenida.

Actividades en verde: mejores precios, pero con alertas

En contraste, las actividades ubicadas en verde fueron bovinos, ovinos, granos y miel. En estos sectores se registraron mejores condiciones de negocio, con precios creciendo por encima de la inflación y buenos indicadores productivos y comerciales.

Sin embargo, CONINAGRO advirtió señales de alerta en el complejo granario por el fuerte aumento de fertilizantes nitrogenados y del gasoil, dos insumos estratégicos para la producción.

Sectores en amarillo: recuperación lenta y costos elevados

Las actividades que permanecieron en amarillo fueron forestal, tabaco, cítricos dulces, peras y manzanas, aves y porcinos. Allí predominan señales mixtas: precios rezagados, demanda con poca dinámica y costos elevados.

La combinación de estos factores genera procesos de recuperación más lentos y dificultades para consolidar mejoras sostenidas.

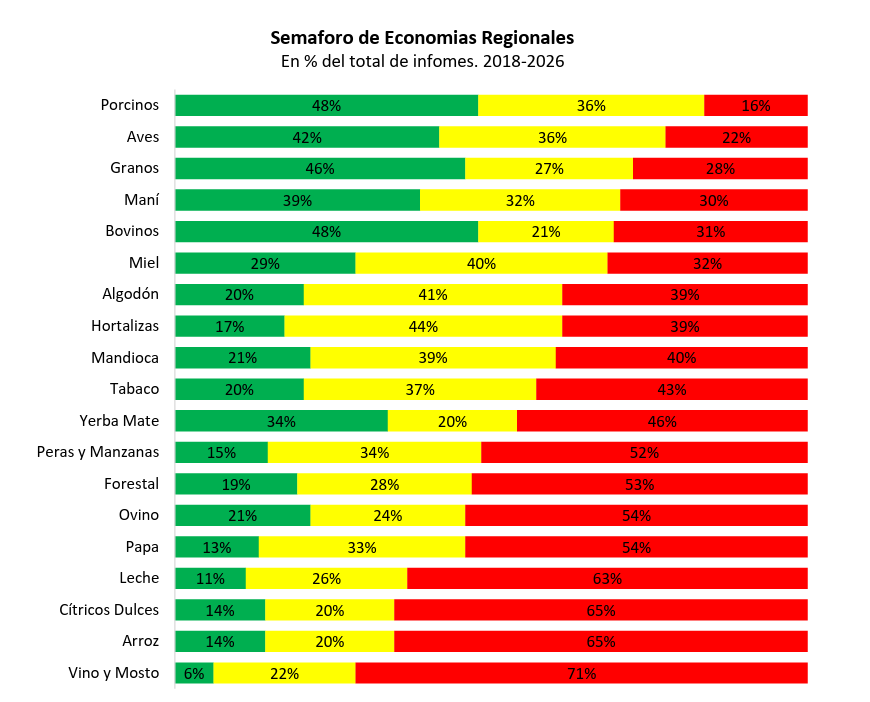

Una crisis estructural que lleva más de ocho años

La perspectiva histórica del semáforo muestra que la situación excede lo coyuntural. En más de ocho años de mediciones, 8 de las 19 economías regionales permanecieron en rojo durante más de la mitad del tiempo.

La vitivinicultura encabeza este ranking crítico, con indicadores negativos en más del 70% de los meses analizados. Le siguen la actividad arrocera y citrícola, con el 65%, y la lechería, con el 63%.

En el otro extremo, las actividades más estables fueron las carnes bovina, porcina y aviar, que se ubicaron en verde en una proporción significativa de los meses relevados. También se destacan el complejo granario y la producción manisera.

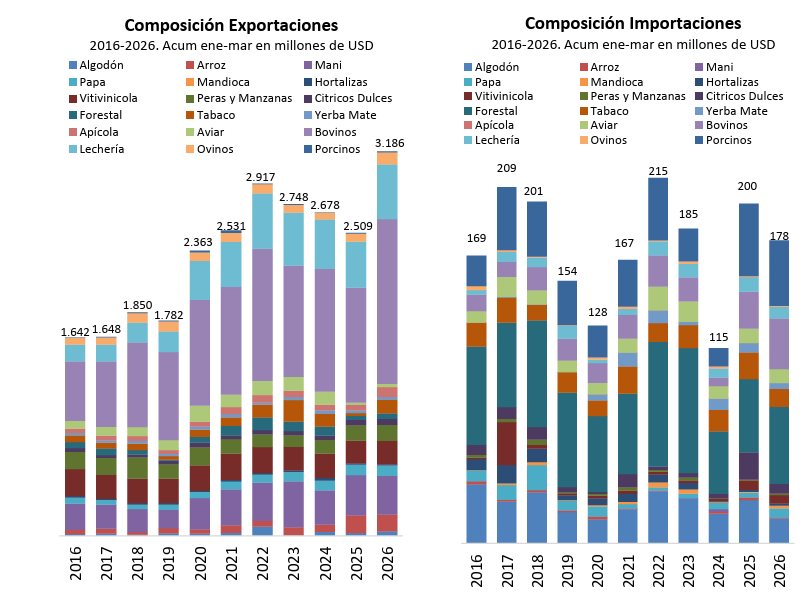

Exportaciones récord, pero altamente concentradas

Durante el primer trimestre de 2026, las economías regionales exportaron por USD 14.695 millones, un 40% por encima del promedio histórico de la última década para igual período.

El complejo granario volvió a concentrar el grueso de las ventas externas: USD 11.509 millones, equivalentes al 78% del total exportado. Dentro de ese segmentoLa soja explicó el 42% del monto (USD 4.928 millones), seguida por el trigo con el 20% (USD 2.259 millones) y el maíz con USD 1.846 millones (16%), mientras que la cebada y el girasol aportaron cerca del 10% cada uno.

En segundo lugar, se ubicó el sector bovino, con exportaciones por USD 1.365 millones (9% del total). Más atrás se posicionaron la lechería, con USD 453 millones, y la actividad manicera, con USD 321 millones.

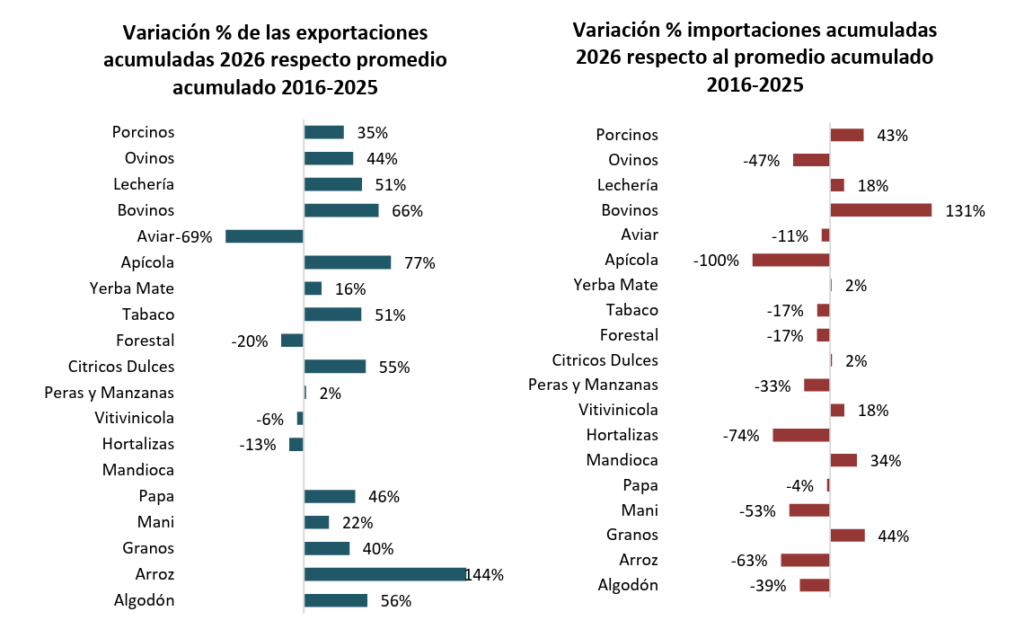

Entre las actividades con mayor crecimiento exportador se destacaron el arroz, con un incremento del 144% respecto de su promedio histórico, la actividad apícola (+77%) y el sector bovino (+66%). Por el contrario, la actividad avícola registró la mayor caída, con exportaciones 69% inferiores a su promedio histórico.

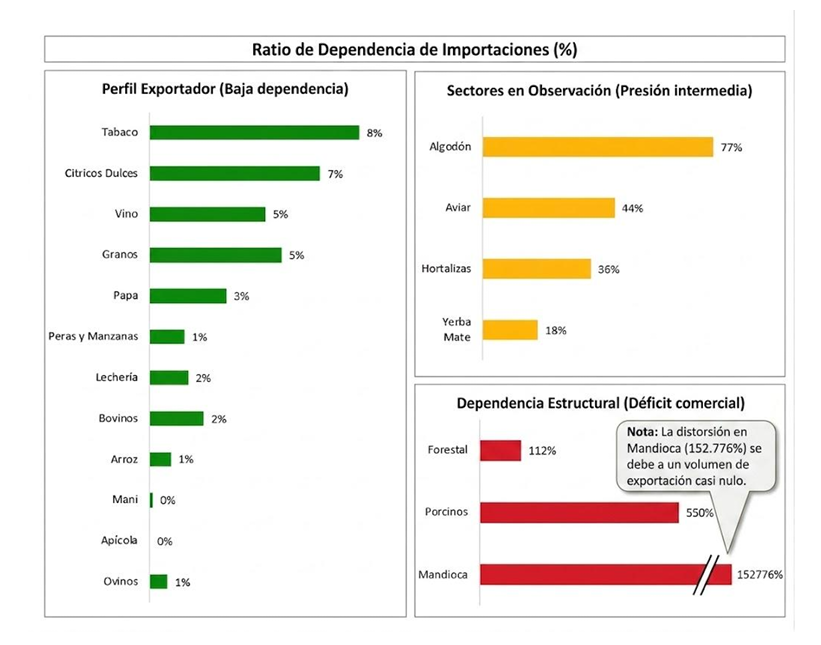

Importaciones: presión creciente en algunos sectores

Las importaciones alcanzaron USD 953 millones durante el primer trimestre, muy por debajo de las exportaciones. Aun así, el informe advierte situaciones de presión importadora en algunas actividades.

El complejo granario lideró las compras externas con USD 775 millones, seguido por forestal, porcinos, bovinos y algodón. En términos estructurales, varias economías regionales continúan siendo fuertemente superavitarias. Sin embargo, existen sectores donde la incidencia de las importaciones comienza a adquirir relevancia.

La yerba mate acumuló importaciones equivalentes al 18% de sus exportaciones, mientras que las hortalizas presentaron un ratio importación/exportación del 36% y la actividad avícola del 44%.

El caso más extremo fue el de porcinos, donde las importaciones equivalieron al 549,6% de las exportaciones, seguido por el sector forestal, cuya relación superó el 112%.

La mandioca aparece además como una economía claramente deficitaria, con exportaciones prácticamente nulas frente a importaciones por USD 3,8 millones.

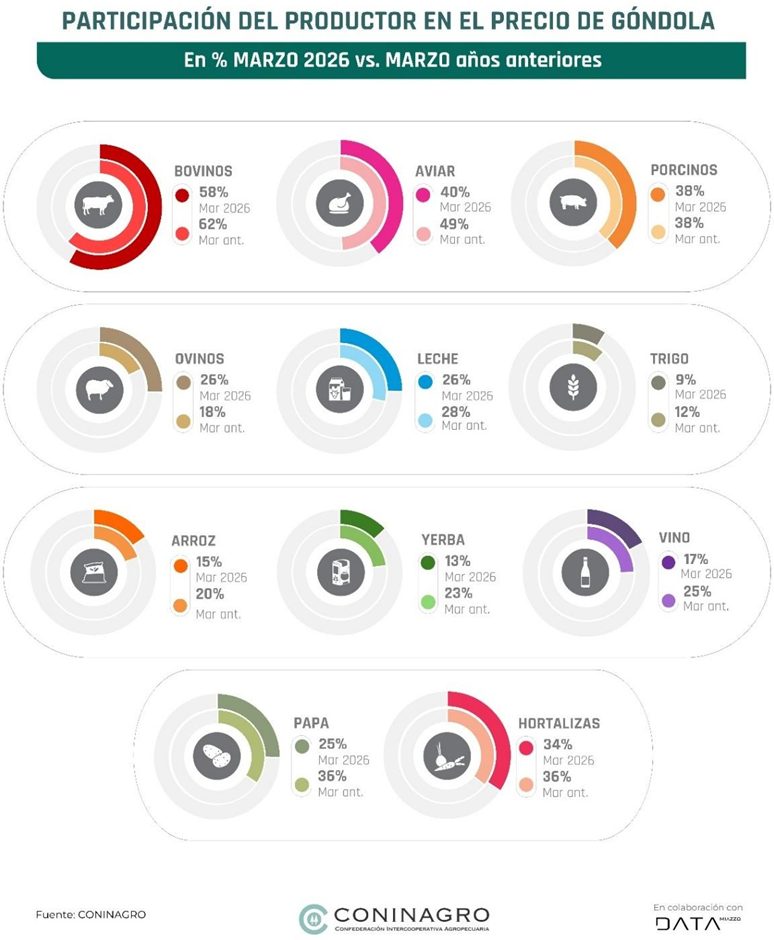

Participación del productor: cada vez menor en el precio final

Uno de los datos más sensibles del informe volvió a ser la caída en la participación del productor dentro del precio final pagado por el consumidor. Las mayores pérdidas se registraron en papa, yerba mate y vino. En papa, la participación actual cayó al 25%, frente a un promedio histórico del 36%. En yerba mate bajó al 13%, contra un histórico del 23%, mientras que en vino descendió al 17%, ocho puntos menos que el promedio histórico.

También se observaron retrocesos en trigo, arroz, leche, bovinos y pollo. Dentro de las actividades pecuarias, el único caso que mostró una mejora respecto de sus valores históricos fue el ovino, donde la participación del productor alcanzó el 26%, ocho puntos por encima del promedio de los últimos cinco años.

Según explicó CONINAGRO, estas diferencias responden en gran medida a la estructura de cada cadena productiva. En actividades con mayor industrialización, como trigo, vino o yerba mate, la participación del productor suele ser menor debido a la cantidad de procesos intermedios hasta llegar al consumidor final.

En ese contexto, el informe de CONINAGRO vuelve a posicionarse como una herramienta clave para comprender la dinámica del interior productivo y, sobre todo, para advertir sobre la necesidad de políticas que permitan recomponer la rentabilidad y sostener el entramado cooperativo y agroindustrial del país.