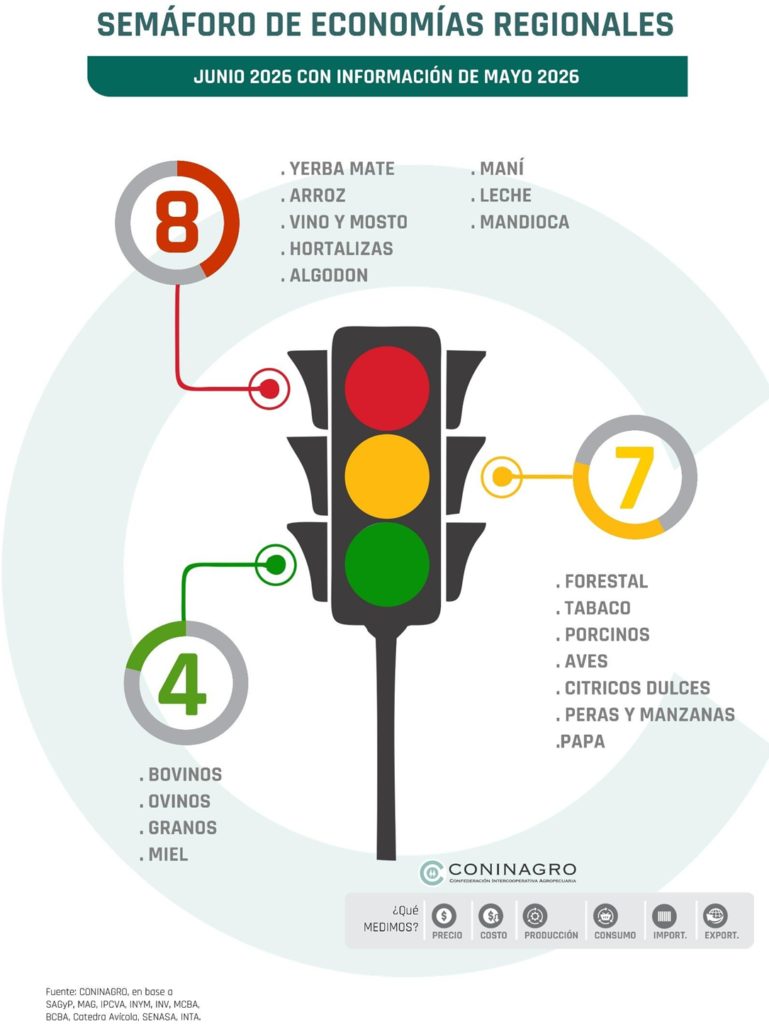

El último Semáforo de Economías Regionales elaborado por la Confederación Intercooperativa Agropecuaria Ltda. (CONINAGRO) mostró un panorama sin cambios respecto del mes anterior: durante mayo de 2026 se registraron cuatro actividades en verde, siete en amarillo y ocho en rojo.

Si bien el informe destaca que el comercio exterior continúa mostrando un fuerte crecimiento y las exportaciones alcanzaron niveles récord para el período, persisten problemas estructurales de rentabilidad en varias producciones, especialmente aquellas donde los precios al productor no logran acompañar el incremento de los costos.

El relevamiento, que analiza mensualmente el desempeño de 19 economías regionales, combina tres componentes: el negocio (evolución de precios y costos), el productivo (producción y superficie o stock) y el de mercado (exportaciones, importaciones y consumo interno). Durante mayo no hubo movimientos entre las distintas categorías del semáforo, consolidando un escenario de estabilidad, aunque con profundas diferencias entre las actividades.

Ocho economías regionales permanecen en situación crítica

Las actividades que continúan en rojo son yerba mate, arroz, vino y mosto, hortalizas, algodón, maní, leche y mandioca. Según explicó CONINAGRO, en la mayoría de estos sectores el principal inconveniente continúa siendo el componente de negocio. Los precios recibidos por los productores permanecieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos, deteriorando la rentabilidad y dificultando cualquier proceso de recuperación.

En el otro extremo aparecen las actividades en verde: bovinos, ovinos, granos y miel, impulsadas principalmente por una mejora en los precios respecto de la inflación y un buen desempeño comercial. No obstante, incluso en estos sectores aparecen señales de alerta. En el caso de los granos, la entidad advirtió por el fuerte incremento registrado en los fertilizantes nitrogenados y el gasoil, dos insumos estratégicos para la producción.

Por su parte, las economías que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, peras y manzanas, aves, porcinos y papa, donde conviven indicadores positivos y negativos que impiden una recuperación consolidada.

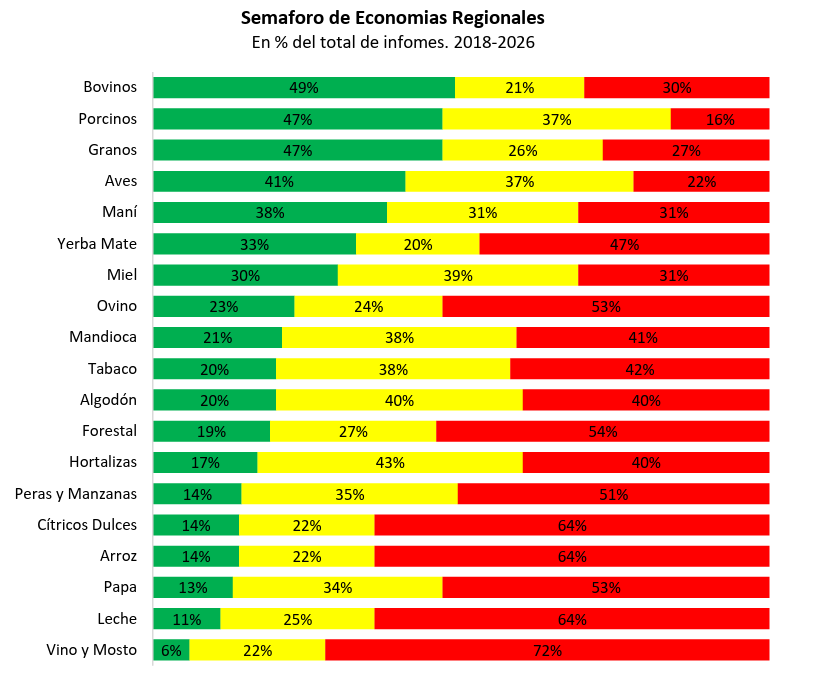

Más de ocho años del Semáforo de CONINAGRO muestran problemas estructurales

Uno de los aspectos más relevantes del informe es el análisis histórico que realiza CONINAGRO desde hace más de ocho años. Los datos muestran que ocho de las diecinueve economías regionales permanecieron en rojo durante más de la mitad del período analizado, evidenciando dificultades que exceden las coyunturas particulares.

Entre los casos más preocupantes aparece la vitivinicultura, que estuvo en situación crítica durante más del 72% del tiempo relevado. Le siguen la actividad lechera, arrocera y citrícola, que permanecieron en rojo aproximadamente el 64% de los meses analizados.

La situación resulta aún más preocupante al observar la continuidad de algunas crisis. La vitivinicultura acumula 41 meses consecutivos en rojo, desde enero de 2023 hasta mayo de 2026, mientras que la yerba mate lleva 26 meses seguidos en situación crítica desde abril de 2024.

En contrapartida, las mejores trayectorias históricas corresponden a las cadenas de carne bovina, porcina, aviar, el complejo granario y el maní, que lograron permanecer una parte importante del período en color verde.

Las exportaciones crecieron 21% y alcanzaron USD 26.183 millones

Uno de los datos más positivos del informe proviene del comercio exterior. Durante los primeros cinco meses de 2026, las economías regionales exportaron USD 26.183 millones, lo que representa un incremento del 21% respecto del mismo período del año anterior y un crecimiento del 36% frente al promedio registrado durante la última década para igual período.

El complejo granario volvió a liderar ampliamente las ventas externas con USD 20.609 millones, equivalentes al 79% del total exportado. Dentro de ese complejo, la soja explicó casi la mitad del valor exportado con USD 9.914 millones, seguida por el maíz con USD 4.011 millones y el trigo con USD 2.888 millones.

Detrás del complejo granario se ubicó la cadena bovina con USD 2.323 millones, seguida por la lechería (USD 727 millones) y el complejo manisero (USD 548 millones). Por el lado de las importaciones, las compras externas totalizaron USD 2.006 millones, muy por debajo del nivel exportado.

En términos generales, las economías regionales exportaron aproximadamente 13 veces más de lo que importaron durante el período analizado. Si se excluye al complejo granario, la relación incluso mejora: por cada dólar importado se exportaron aproximadamente 16 dólares.

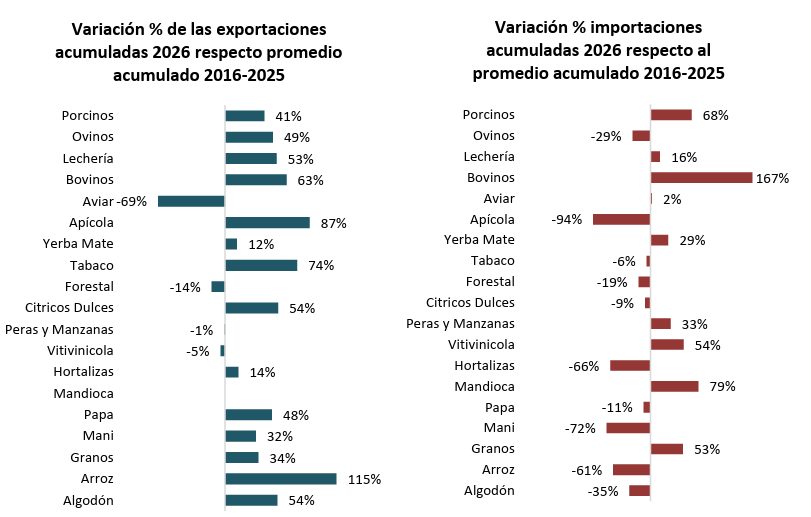

Arroz, miel y tabaco lideraron el crecimiento exportador

Comparando los datos actuales con el promedio de los últimos diez años, algunas actividades registraron mejoras muy significativas. El mayor crecimiento correspondió al arroz, cuyas exportaciones alcanzaron USD 230 millones, un 115% por encima de su promedio histórico.

Le siguieron la apicultura, con un crecimiento del 87%, y el tabaco, que incrementó sus ventas externas un 74% respecto de la media de la última década. En cambio, las mayores caídas se observaron en la actividad aviar, cuyas exportaciones continúan muy por debajo de sus niveles históricos, además del sector forestal y la vitivinicultura, que también registraron desempeños inferiores al promedio de los últimos diez años.

Las importaciones siguen siendo marginales, aunque crecen algunos sectores

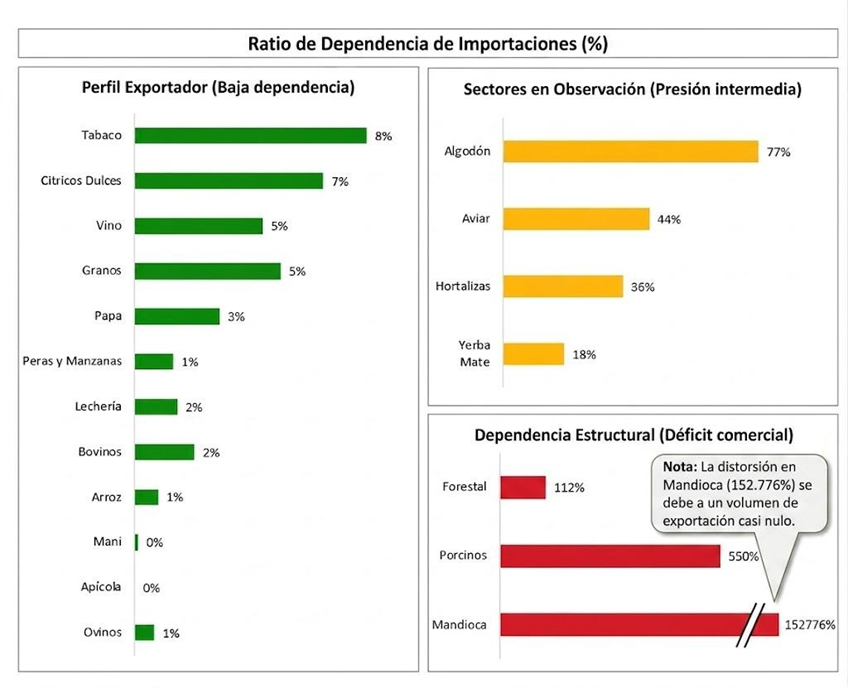

El informe también analiza el peso de las importaciones dentro de cada economía regional. Las mayores subas correspondieron a la cadena bovina, con compras externas un 167% superiores a su promedio histórico, seguida por mandioca y porcinos.

Sin embargo, CONINAGRO aclara que, aun con esos incrementos, las importaciones continúan siendo poco significativas frente al volumen exportador de la mayoría de las actividades. Las cadenas con mayor superávit comercial siguen siendo el maní, el arroz, la miel, la producción ovina y peras y manzanas, donde las importaciones representan menos del 1% del valor exportado.

En el extremo opuesto aparecen las economías con mayor presión importadora. La yerba mate importa un volumen equivalente al 18% de sus exportaciones; las hortalizas, un 36%; la actividad avícola, un 44%; y el algodón, un 77%.

Más compleja aún resulta la situación de los sectores deficitarios. En porcinos, las importaciones equivalen al 549% de las exportaciones, mientras que en la actividad forestal superan el total exportado. En el caso de la mandioca, prácticamente no existen exportaciones frente a un flujo constante de importaciones.

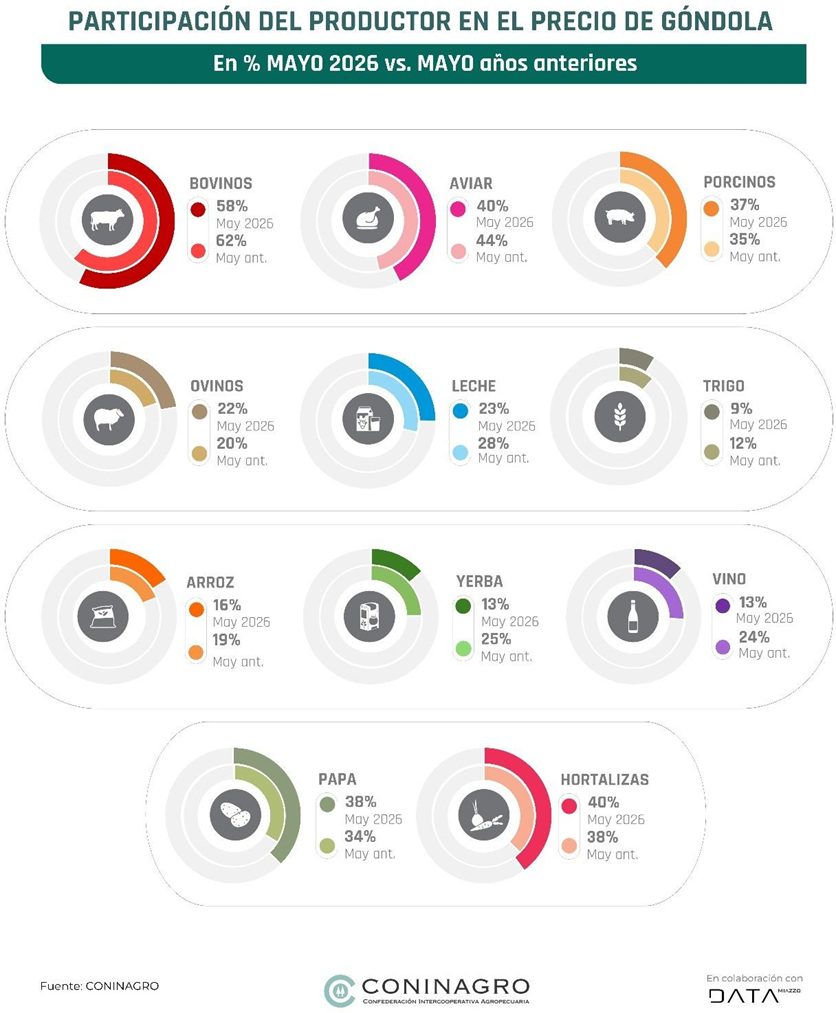

El productor pierde participación en la mayoría de las cadenas

Otro de los indicadores que releva el informe es la participación del productor en el precio final que paga el consumidor. Durante mayo, únicamente cuatro de las once cadenas analizadas presentaron una participación superior a su promedio histórico: papa, hortalizas, porcinos y ovinos.

En cambio, las restantes siete registraron una menor participación para el productor respecto de los niveles habituales. Las diferencias más marcadas se observaron en vino y yerba mate, donde el productor recibió apenas el 13% del precio final, muy por debajo de sus promedios históricos del 24% y 25%, respectivamente.

También se registraron caídas en el trigo, medido a través del precio del pan, donde el productor percibió el 9% del valor final frente a un promedio histórico del 12%. En arroz, la participación fue del 16%, también inferior al promedio de los últimos años.

En las carnes, el productor recibió el 58% del precio final en bovinos, el 40% en aves, el 37% en porcinos y el 22% en ovinos, mientras que en la cadena láctea la participación alcanzó el 23%, cinco puntos porcentuales por debajo de su promedio histórico.

Desde CONINAGRO señalaron que estas diferencias responden, en gran medida, a la estructura de cada cadena productiva. En aquellas con mayor nivel de industrialización, como vino, yerba mate o trigo, la participación del productor suele ser menor debido a los múltiples procesos de transformación hasta llegar al consumidor, mientras que en productos con menor procesamiento, como la papa o algunas hortalizas, el porcentaje que permanece en manos del productor resulta considerablemente mayor.