Coop57 convive con un contexto financiero europeo reciente que estuvo marcado por un ciclo de suba de tasas impulsado por el Banco Central Europeo, que encareció el crédito y derivó en condiciones más restrictivas para el acceso al financiamiento. Aunque desde 2025 se registraron algunos recortes, los niveles actuales siguen siendo elevados y las entidades mantienen criterios exigentes en la concesión de préstamos.

En este escenario, cooperativas, asociaciones y pequeñas iniciativas productivas enfrentan mayores dificultades para acceder al crédito, ya que sus modelos, basados en estructuras colectivas y retornos no exclusivamente financieros, suelen quedar fuera de los parámetros de evaluación de la banca tradicional.

En este marco, Coop57 ocupa un espacio específico dentro del sistema: financiar proyectos viables desde el punto de vista económico, pero que además cumplan criterios sociales, ambientales y democráticos.

La cooperativa, en similar situación a las cooperativas de crédito en Argentina, no compite directamente con los bancos en términos de escala, pero sí interviene en un segmento donde la exclusión financiera es estructural. En ese sentido, su crecimiento reciente se explica tanto por la expansión de la Economía Social y Solidaria como por las limitaciones del sistema bancario convencional.

De conflicto laboral a Coop57 como herramienta financiera

El origen de Coop57 está profundamente ligado a la organización colectiva del trabajo. La cooperativa surge a partir del conflicto laboral de la editorial Bruguera en la década de 1980, cuando alrededor de 300 trabajadores decidieron destinar sus indemnizaciones, que en conjunto alcanzaban unos 500 millones de pesetas, a la creación de un fondo común.

Ese capital inicial no se orientó al consumo individual, sino a sostener proyectos autogestionados, sentando las bases de una herramienta financiera colectiva. Con el tiempo, esa experiencia evolucionó hasta convertirse en una cooperativa de servicios financieros que hoy opera a escala estatal.

Este origen define su identidad: Coop57 no nace desde el capital, sino desde el trabajo organizado, y su lógica responde a esa trayectoria.

En la actualidad, la cooperativa articula un sistema basado en dos tipos de socios: quienes aportan ahorro y quienes acceden al crédito. Este esquema permite movilizar recursos sin recurrir a los circuitos financieros tradicionales.

Coop57 reúne a más de 1.000 entidades socias de servicios y miles de personas asociadas colaboradoras. El volumen de ahorro gestionado se sitúa en torno a los 100 millones de dólares, mientras que la actividad crediticia anual supera los 40 millones de dólares en préstamos otorgados.

Este nivel de actividad posiciona a la cooperativa como un actor relevante dentro del ecosistema de finanzas éticas en España, con una morosidad históricamente baja pese a operar en segmentos que el sistema bancario suele considerar de mayor riesgo.

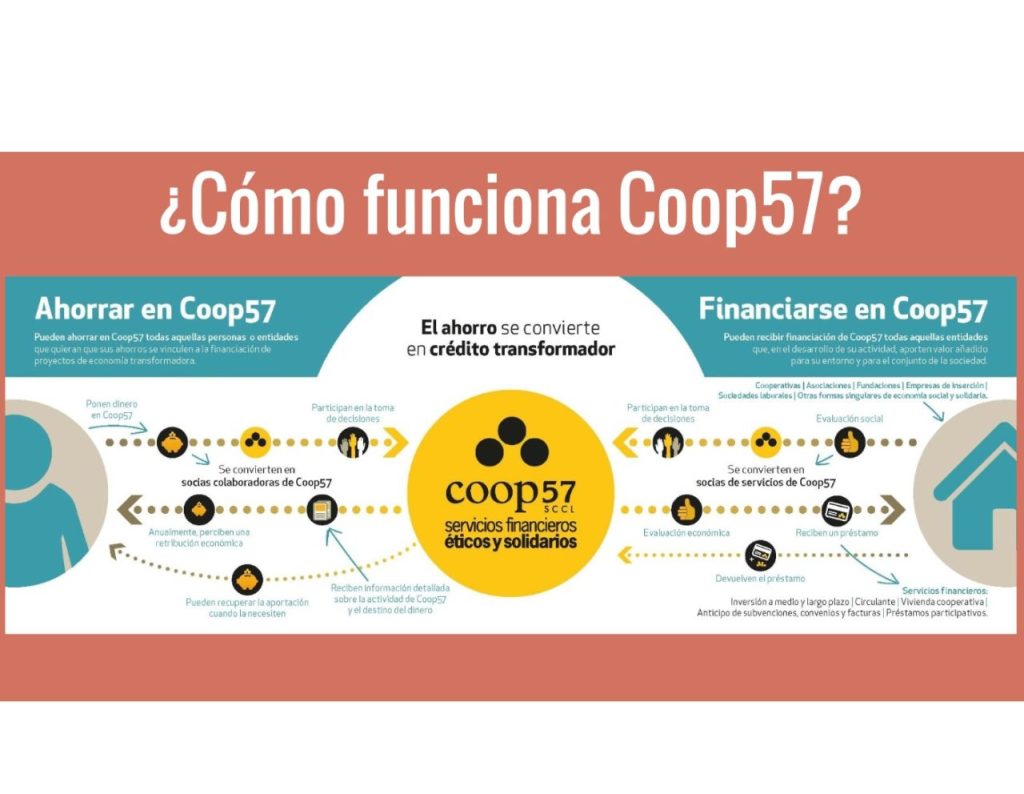

¿Cómo funciona Coop57? Finanzas cooperativas y criterios

sociales

A diferencia de las entidades bancarias tradicionales, Coop57 no opera como banco ni capta depósitos en el sentido convencional. Se trata de una cooperativa de servicios financieros que articula un sistema de ahorro y préstamo entre sus socios, bajo criterios propios de la Economía Social y Solidaria.

El crédito se financia a partir de aportaciones de personas y organizaciones, y se dirige a proyectos que cumplen no solo condiciones económicas, sino también sociales y ambientales.

El proceso de evaluación combina análisis técnico con criterios cualitativos: impacto social, arraigo territorial, generación de empleo y coherencia con valores cooperativos. En este sentido, la decisión sobre el destino del dinero no es exclusivamente financiera, sino también política.

El dinero deja de ser un recurso neutral para convertirse en una herramienta que expresa decisiones colectivas sobre qué proyectos se sostienen y cuáles no.

La cooperativa se organiza mediante una estructura territorial descentralizada, con presencia en distintas regiones de España como Cataluña, Madrid, Andalucía, Aragón y Galicia.

Cada sección territorial participa en la evaluación de proyectos y en la toma de decisiones, lo que permite adaptar el funcionamiento a realidades locales sin perder coherencia general.

Las entidades socias intervienen activamente en la definición de políticas de crédito y en la orientación estratégica, configurando un sistema donde el control sobre los recursos está distribuido entre quienes forman parte del proyecto.